カテゴリー: 教育

情報工学

昨日、スゴイなぁ…って知りえたこと。

情報工学とは「情報」を工学的に利用するための学問分野

とウィキペディアに書いてありました。英語ではComputer Scienceと訳されるらしい。

情報はあらゆることを数字の羅列にすることと思ってます。

数字にするための努力を思うと…スゴイ。

まだまだいろいろとあるのでしょう。見つけたものを片っ端から貼り付けてみました。

機械、電気、情報に関する知識だけでは、作り出せない世界。

これらの話を聞いたときに、生活体験の豊かさと探究心がなければ広がりを生み出しにくいのでは?って思わされました。

人工心臓などいろいろと知り、映画や本などで見聞きした世界が現実になる日が近いことを感じさせられました。

このような社会が現実になることへの怖さも少し

人にとって有益である面を否定しませんが、作り出す人の心のあり方がいかようにも生み出すものへ影響するでしょうね。

介護や医療の現場で人を抱える補助などの軽減という気持ちや

戦争の最前線に人を送りたくないという気持ちなど

様々な思いが動機となっていることはわかりました。

ただ、ダイナマイトと同じ側面もあるなぁ…

映画『ラピュタ』をふと思い出したりもしました。

これだけ研究等行われているけれども、大震災でロボットが出動しなかったのは、多額なお金が投資されていて、行ったら戻って凝れないリスクの方が大きいという段階だからというのは、まだまだ…ということかしら?なんて思いながら、10年後を思うとき本当に人が救出に行く割合が下がっていたら…?アトムの世界ですねぇ…

役立ちたいという思いとうまくバランスをとって、本当にそれができることがいいのか?考えるって大事だろうなぁ…って思わされました。

体重移動で走る車?一人乗りの動車は一度乗ったことがありますが、便利すぎて普及したら…歩かなくますますなる?など

最先端の技術を知れば知るほど思うことは、人に与える影響かな

プラスもあれば、マイナスになる可能性もあるだろうなぁ…

金融経済教育研究会報告書

平成25年4月30日に出された報告書。

本報告書は、今後の金融経済教育の進め方について、知識の習得に加え行動面を重視するとともに、最低限習得すべき金融リテラシーを明確化し、関係者で共有を図るべきといった議論を踏まえ、とりまとめられたものである。

現代社会では、誰しも、ライフステージの各場面において、貯蓄・資産運用、住宅ローン、保険加入等、様々な金融商品を利用し、金融との関わりを持つことは避けられないこととなっている。

このことが、貯蓄では大変で当然ですよねぇ~って話の根拠になっているかもしれないなぁ…って思いますね。

OECD/INFE の「金融教育のための国家戦略に関するハイレベル原則」では、

金融経済教育の推進にあたり、

国のレベルでよく調整された戦略を立てることが、

資源と労力の重複を避けつつ効率性を実現するための最善の手段の一つであるとされている。

世界水準で言われていること、2012年6月の話。政権は、野田内閣。このときに、議員立法という形で、平成24年8月22日「消費者教育の推進に関する法律」が公布された。

平成 24 年(2012 年)6 月に開催された G20 ロスカボス・サミット首脳宣言において、「金融教育に関し、我々は、金融教育のための国家戦略に関する OECD/INFE ハイレベル原則を承認し、OECD 及び世界銀行に対し、金融包摂に関するグローバル・パートナーシップ(GPFI)と協力して、金融教育を推進するための更なるツールを提供し、次回サミットに進捗報告書を提出するよう求める」とされている。

ということで、世界的にどの国も?少なくとも20カ国では、野田内閣時に承認してきたこと。

『消費者市民社会』

・個々の消費者の特性及び消費生活の多様性の相互尊重

・自らの消費生活に関する行動が将来にわたって内外の社会経済情勢及び地球環境に影響を及ぼし得ることの自覚

・公正かつ持続可能な社会の形成に積極的に参画

消費者教育の推進に関する法律(以下「推進法」という。)が制定されたのはどのような背景からですか。などよくある?質疑応答集はでてました。

「21 世紀型消費者政策の在り方について」(平成 15 年 5 月)では、消費者を保護の対象ではなく、権利の主体として位置づけ、消費者の権利を明示することが必要とされました。この答申により消費者保護基本法の改正機運が高まり、各政党において同法の見直しが議論され、平成 16 年に同法が議員立法により改正されました。法律の題名を「消費者基本法」と変更するとともに、「消費者の権利の尊重」と「消費者の自立の支援」を消費者政策の基本とすること等が規定されました。

この部分、「消費者保護基本法」から「消費者基本法」になったということが、テレビなどでインタビューに答えたりしている人の中には伝わっていないのかも…って思わされますね。

より広い文脈で、個人が、消費者・生活者としての役割において、社会問題、多様性、世界情勢、将来世代の状況などを考慮することによって、社会の発展と改善に積極的に参加する社会である「消費者市民社会(Consumer Citizenship)」への転換が求められている

社会人として経済的に自立し、より良い暮らしを目指す家計管理や、死亡・疾病・火災等の不測の事態や教育・住宅取得・老後の生活等に備えた生活設計を習慣化するとともに、それぞれの生活設計に合わせて金融商品を適切に利用選択する知識・判断力を身に付けることがますます重要となってきている。

このような習慣・知識・判断力をしっかり持って生活する力(生活スキルとしての金融リテラシー)の向上により、リスク・リターンをはじめとする様々な金融商品の特質を理解し、計画的な貯蓄と安定的な資産形成につながる運用を行うとともに、必要に応じ、保険や借入を適切に活用できるようになると考えられる。

逆を返せば、これをうまくできていない人が多いってことですよね。

そう思うと、いろんな二極化が言われているけれど、根本的に親が高学歴のところは子が高学歴とか、親が管理職のところは子も管理職…そんな論議ではなく、こういう教育がきちんと定着している家計管理ができていることは経済的二極化を大きくさせているだろうなぁ…と思ったのでした。

要するに、刹那的にお金を使っている。行き当たりばったりの無計画な生活設計というのか人生によるリスクの大きさ…それによって生じている社会保障の負荷の増大(医療費も含めてかも)に耐えることのできる状況ではなくなっているのは周知。

インタビューをして、答えてもらっている人達が悪いのか?わかりませんが、「政府がどうにかしてくれる」みたいな意見ばっかり言っている人たちの意識が一番問題なんじゃない?って言わないで、変えていこうとする?

問題指摘しないことはいいかもしれないけど…

金融リテラシーを養う上で、恐らく家庭の教育力の低下を外部組織(塾)に頼ってどうにかしよう…とお金をかけていること自体意味がなく無駄になっていくだろうね…。

高学歴の親が増えている意味では、金融リテラシーがついていて当然…と思いたいけど、なんかわかっていない話がいっぱいだなぁ…と思うこともあり。

10万円/月お金を借りて大学へ4年間。

10万×12ヶ月×4年=480万円の負債スタートの大卒。

奨学金貸与・返還シミュレーションなるものがあったので、試算。

第二種奨学金 年率3%(利率は3.0%を上限として変動します。なお在学中は無利息。)

月々26,914円を20年間…って、40歳になるね。

返還総額が、6,459,510円

昔の親は、子どもが小さい頃から大学なり行かせようと思ったら貯めていた…と、学資保険で…という親のやっていたことを見習って…今の親がやっている?

学資保険の返戻率を見よ!ってこないだ聞いたので、ランキングを見てビックリ。

子どもが0歳で、月額8,306円を18歳まで。

返戻率114.5%でいいでしょ?と17歳で100万円、22歳で100万円というもの。

8306円×12ヶ月×18年=1,794,096円

でも、18歳が終るまでなら…プラス1年

これをよく考えると…

8,306円を18年かけているとしたら…

年利1・2%で複利だと計算したときに、ラスト

ん…2回に分けて引き出しているから、途中から元金変えるのかなぁ?

まぁ…適当に「いろいろ複利計算シート」で計算した結果だけど、

どう見るか?

これがランキング№1の金利の学資保険。

元本保証の一番今いい商品。病気などの対応がついているのかもしれないし…などもあるかもね…。わかりません。

もっと調べたらあるかも…というのは置いておいて、現実。

教育ローン金利は、1.775%~とのこと。

金利が低い中で、昔の常識のまま…やっていると、増える率が低いんだから、もっと多く預ける?

親がそうやって自分を育ててくれたんだから、大丈夫?

住宅ローンの金利は、住宅ローン比較|金利比較ランキング+クチコミ<2013年8月>

変動金利だと、1%きっているんだ…と、20年だと2.2%

いろんな情報がある中で、これでは…ってトレーダーをする?パチンコをする?競馬をする?…一緒

内職する、アルバイトする…

実は、年金も固定じゃなくなったし~ってね。

リスク (risk) の定義にはさまざまあるが、一般的には、「ある行動に伴って(あるいは行動しないことによって)、危険に遭う可能性や損をする可能性を意味する概念」 と理解されている。

リスクの原義は「危険を冒しても、あえて新しいことをする」(ルネサンス時代 イタリア語)

リスク社会における「存在論的安心」の可能性 2008年12月12日 京都大学 高等教育研究開発推進センター 吉田 純

途中から、興味本位で奨学金の返還金とそれまで貯める方法でよくされているらしい学資保険と計算してみました。

こんなのが強い母の子であることに感謝かも…。

年利約4%くらいで運用するのが公的年金だっけ…?うる覚え。マイナスにもなったりしながら…って、自分では運用していなくても、運用してもらった結果を受けている現実を知った上で、どうするか?というのを選べってことかしら…?

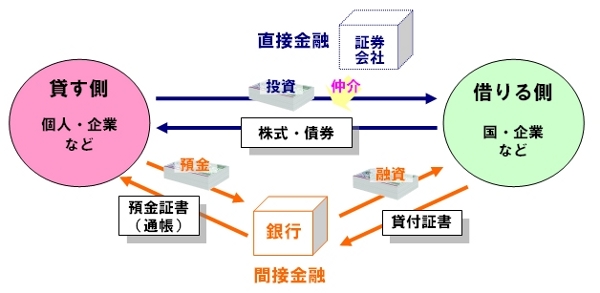

間接金融か直接金融かという話を中学生で習うらしい…私は習った覚えがないけど…

この図を見つけて、こんな風に習うの?また、教えるの???疑問形。

小中学校で、こんな話まで習った前提だから、簡単に高校の教科書では「ハイリスクハイリターン」と書いてあるだけなのかなぁ…?

これは、2002年に出された図、中央会計事務所のサイトにありました。数値は古いし見直す必要あるけど、わかりやすいかな…

どれも、図にその大元のサイトへリンクをかけてます。

IT革命の時だって、えぇ~って声はあったけど、変わっていった。一番の理由は、国際的な動向があるところで、それを無視するか?ってこと。

金融リテラシーも…同じかなぁ…と理解。

不動産か動産か…

そのうち、動産の中身がモノか金かということかなぁ…

頭の中にあるものは盗まれない。

人間が財産ということは、金のがちょうを育てましょう~って感じ?

金融リテラシーは学歴全く関係ないね

ITリテラシーとも同じだね

読み書きそろばんができるか?

と同レベルでお話をするということだから、学校教員の一番苦手な分野なのでは?と思う私が間違いかなぁ…

せっせと計算して資産運用している先生はいますよ~って言われたりしていたから、ちゃんとしている人はしているんだろうなぁ…。

公的年金の制度が変わった以上、元として計算していたものが変わったから、計算しなおす必要はあり。

そんなんを教えるって…?かんじ??

消費者教育の推進に関する基本的な方針

セミナーで学んだことそのままでは足りない情報等いっぱい…と、勝手にいろいろつないで自分のための資料にまとめます。

金融教育セミナー2013の中身と思われないでくださいね。金融教育セミナーを伺って思ったことは一つ。食育のときと同じく、個々の立場で微妙に違う。あとは、それをどんなカジ取りするか…政府ということ。だから、政治の動向が一番大きく影響しそう…。と、そんな政治家を選ぶのは国民だから、国民が愚かな選択をすれば…愚かな結末しかないってことかな?

教えていただいたときの話からさかのぼり、一番新しい関連情報だったのは

消費者教育の推進に関する基本的な方針 平成25年6月28日閣議決定

平成24年12月に施行された「消費者教育の推進に関する法律」

この方針は、平成25年度~平成29年度の5年間を対象

消費者教育の推進の意義および基本的な方向、推進の内容、関連するほかの消費者政策との廉価胃に関する事項を定めると共に、都道府県消費者教育推進計画および市町村消費者急お行く推進計画の基本となるものとして、消費者教育の推進に関する法律(推進法)9条に基づき定めるもの。

消費者教育の推進に関する法律

第九条 政府は、消費者教育の推進に関する基本的な方針(以下この章及び第四章において「基本方針」という。)を定めなければならない。

5 内閣総理大臣及び文部科学大臣は、基本方針の案を作成しようとするときは、あらかじめ、関係行政機関の長に協議するとともに、消費者教育推進会議及び消費者委員会の意見を聴くほか、消費者その他の関係者の意見を反映させるために必要な措置を講じなければならない。

7 政府は、消費生活を取り巻く環境の変化を勘案し、並びに消費者教育の推進に関する施策の実施の状況についての調査、分析及び評価を踏まえ、おおむね五年ごとに基本方針に検討を加え、必要があると認めるときは、これを変更するものとする。

消費者が安心して、安全で豊かな消費生活を営むことのできる社会を実現するために、消費者政策において消費者事故等の速やかな情報提供、また、消費者被害の防止にかかる厳格な法執行や、被害救済等の適切な法制度の整備が重要であることはいうまでもない。しかしながら、それとともに、消費者自身が合理的な意思決定を行い、被害を認識し、危害を回避したり、被害に遭った場合に適切に対処することができる能力を身につけることが重要である。両者は車の両輪であり、「自ら考え自ら行動する」自立した消費者の育成が喫緊の課題である。

自立した消費者の育成は、健全な経済社会の形成にとっても喫緊の課題である。

ひたすらに「喫緊の課題」という言葉が使用されていた。

GDPの6割を個人消費が占めているということが根拠。

経済社会の発展を牽引する質の高い市場の形成には、

質の高い判断力・意思決定能力を備えた主体が不可欠であり、

事業者のみならず消費者としての国民もこうした能力の育成が求められる。

特に

持続可能な社会を形成する上では、

環境、資源エネルギー等に与える消費行動の影響を自覚する消費者が大きな役割を果たす。

多くの消費者問題、社会問題への対応やその問題解決において、

行政や事業者のみならず、消費者自身もその担い手としてかかわることが望まれる領域や過程もある。

こうした社会的役割を認識し、

公正かつ持続可能な社会の形成に積極的に参画する社会、

すなわち消費者市民社会を目指して、

行動する消費者が求められている。

このため、

消費者市民社会の形成に参画することの重要性について、

理解および関心を深めるための教育を推進しなければならない。

「市民社会」というキーワードが入ったことが新しいらしい。

「消費者市民社会」とは、自立した消費者が社会的役割を認識して、公正かつ持続可能な社会の形成に積極的に参画する社会のこと。

かな?

推進法の中では次のように定義されているらしい。

「個人が、消費者としての役割において、社会倫理問題、多様性、世界情勢、将来世代の状況等を考慮することによって、社会の発展と改善に積極的に参加する社会を意味しており、生活者や消費者が主役となる社会そのものと考えられる」

「持続可能な社会」とは、1987年のブルントラント委員会報告書で「将来の世代のニーズを満たしつつ、現在の世代のニーズも満足させる」とて意義付けられている。

書いてある中に、消費者を取り巻く現状と課題があがっている。

1)GDPの消費者のしめる割合が高い!ってこと…昔5割って教えてたけど、平成24年は6割。

2)サービス支出が4割…モノの消費からサービスの消費へ

3)個人金融資産、平成24年12月末時点で1500兆円超え。その6割以上を60歳以上の層が保有。

4)高齢者増→消費者トラブル増につながるかも…

5)インターネットの人工普及率は約8割

ITリテラシー濃霧が得られる情報に格差を生じる、情報過多により情報の取捨選択に混乱する

6)グローバル化、ボーダレス化

大震災の経験から…とあるのが、得られる情報を批判的に吟味しつつ、行動することが望まれ、そして、それが被災者を支えることにつながることを認識すべきとのこと。

消費者市民社会の形成に寄与する消費者をはぐくむ消費者教育とは、

被害に遭わない消費者、合理的意思決定ができる自立した消費者にとどまらず、社会の一員として、よりよい市場とよりよい社会の発展のために積極的に関与する消費者を育成する教育を意味する。

消費者教育の体系イメージマップ ~消費者力ステップアップのために~

たったこれだけで時間を費やす…

他の消費生活に関する教育と消費者教育との連携推進

これが新しいと思いました。

これがないと、個々バラバラ…視点が違うことになって進みにくいだろうなぁ…ってね。

そういう意味では、ここにあがっていることそのものの視点転換が図られるのかも?

○環境教育

○食育

○国際理解教育

○法教育

○金融経済教育

消費者教育として、金融リテラシーは次のように表現されていた。

金融リテラシーは、自立した消費生活を営む上で、必要不可欠であり、消費者教育の重要な要素であることから、金融経済教育の内容を消費者教育の内容に盛り込むとともに、金融経済教育と連携した消費者教育を推進することが重要である。

金融リテラシー … 金融に関する知識・判断力の向上

読んでいて、本当は、「家庭」の項目の内容を高校生むけのところに一文加えておかないといけないんじゃない?って思いました。教える人が忘れないために…。将来金融リテラシーを子どもに対して教える立場としての視点。保育の領域になるし、そんなに深入りして指導はできないだろうけど…社会生活のための基本的生活習慣の獲得の一つに上がってくるってことだね。

本当は、インターネットの活用なども同じだろうけど、家庭科の教科書の保育の分野の社会生活の基本的生活習慣にはこのような新しいものは気づきにくい交通ルールなどが例示。携帯電話の取り扱い方やインターネットの使い方、金銭教育の基本は家庭でのルール作りから…というのなら、それらも書いておかないと従前と違うことじゃないかなぁ…

金融教育セミナーを受けて感想

金融教育という言葉が言われて…もう8年目だそうで…。

私が、まとめてビデオを見ることにしたきっかけでもある出来事。

学校における金融教育の一層の推進に係る文部科学省への要請平成14年11月14日金融庁

平成13年10月から、確定拠出年金制度が開始され、本年4月1日からは、ペイオフが解禁されたところであります。

このような金融環境の変化の中で、国民が自らの判断と責任で主体的に金融商品・サービス等を理解した上で、選択することが求められており、そのため、金融の仕組みや取引ルール等に対する国民の知識・理解を深めることが益々重要になりつつあります。

金融庁では、金融・証券・保険に関する知識の普及・啓発活動に積極的に取り組んできているところでありますが、本年5月に内閣府が実施した「証券投資に関する世論調査」において、66%の方が学校教育で金融・証券に関する基本的な知識を教えることが必要と回答していることからも伺えるように、我が国の将来を担う児童・生徒に対する金融・証券・保険に関する教育(以下、「金融教育」という。)が特に重要であると考えているところです。

このような状況を踏まえ、学校教育の中で、「総合的な学習の時間」や各教科等の時間を通じて、金融教育の一層の推進充実が図られるよう、格別のご理解ご協力を賜るようお願いいたします。また、早期に「学習指導要領」を改訂し、金融教育の位置付けをより一層具体的かつ明確に盛り込んでいただくよう、お願いいたします。

このような変化…確かに「確定拠出年金制度」の開始で、実に、ちゃんと知っておかなきゃ~という思いと、金融教育がますます推進されるらしい…。でも、このころは、ようやく「情報」という教科が入ってきて…という頃。

ただ「情報」という教科を教えているといろいろと新しい情報も入ってくる…という中で、確かに…「確定拠出年金制度」が始まって、運用イマイチだと、年金が減るだろうなぁ…。

学ばないといけないかなぁ…って、ファイナンシャルセミナーに参加して、DVDを10本まとめて借りて…と、いろいろと学んできたお陰様少し理解はできたかなぁ…と思うことはあるけれど、こんな風につながって形になっていくなんて思いも寄らなかった…。

「金融教育」が教科に思い切り入ってくる…といわれていたけど、そんな素振りなかった…と、研修に参加した他都道府県の方々と「ですよねぇ~」と驚きの声。

だけど、本当に教科書にはチラッと今回入ってきた…と、実際に教えてみて教科書の営業の方へ苦情。「これは簡単に書いてあるけど、この簡単に書いてあることの意味をわからせるのに大変だよ…」ってね。

働きはじめてまだ数年のお兄さん。家庭科習っているはず…なのに、全く家庭科をわかっていなくて営業に来て…いっぱい質問していた人でもありますが、「こんなんでわかるの???」と詰め寄ったら、毎回ながら…タジタジに…。

そりゃそうでしょ

簡単に「ハイリスクハイリターン」って書いてある。言葉の意味はなんとなく想像できても、どういう状況を表しているか…それだけで時間を取る…。

年金の話も…だけど…。

「次の世代が困らないように…って思いで、教科書あるんじゃないの?」って、おかしい!って思うところはいろいろと指摘しまくって…実際に使って…時代についていけてない…というか、制度が変わりすぎて教科書今年からなのに中身がついていけてない…。2011年に形作られて、2012年の5月くらいにはもう…営業に回っている話だから仕方ないだろうけど…、2012年後半から2013年にめちゃくちゃ制度が変わっている…。

「あなたの会社だと、年金の運用は言われないの?」とご安泰な会社の方が多いのなら、教えなくてもいいよねぇ~って話していたら、そんなことはないです…と、実際に働きはじめて、まさに「確定拠出年金制度」に遭遇した世代の営業マンだから…実態を私より知っていて、わかっていないと大変…ってことも私より切実にわかっている。

そうなんだ…と学ばせていただくかんじで、今の20代の平成13年から変わったから…とうまく対応している人たちなら、学び得てうまく対応しているのだろうなぁ…。

平成16年7月から平成17年2月にかけて、全国の中学校、高等学校の教員847人に対して訪問面接または自記方式により行われた『学校における経済・金融教育の実態調。

など、無視していたわけではないけど…

『教員のための金融教育セミナー』に参加しての感想。

大変だなぁ… 何が? 私は学び始めて…この感覚的に受け入れがたい感じ…を払拭するのに時間がかかって、理解はできるけど…積極的に何を説明するの???と、何を教えるといいのか?今年からようやく義務がかかったというか、指導要領上に明記されて教科書にも書かれたから…今まではプレというか、余分なお話だったことを説明しながら…生徒の思考がどこでついてこなくなってる?などに配慮。ビックリです。

私よりお金のことを詳しくやっている人たちは何が難しいの?と思われそうですが、お金について学ぶ抵抗感というのか、教える抵抗感というのか…?学校でどの程度教えるかを捉えること事態難しいです。

自分のために株などをずっとやっているような先生なら、ポイントを教えるのも簡単なんだろうなぁ…と、初任校で「株をしたらいい」と勧めていた先生の言葉を冷ややかに聞いていた…ツケ?

戻ってきても「家庭で教えることでしょ」って反応を他教科の先生から頂いたりもしたけど…

研修の報告書を真面目に書こう…って書き始めて、こんな研修報告書を真面目に書くよりデータをつなげて書いておいた方が自分のためになる…。

そう思ったので書き始めた次第。

いろんな学びが全て繋がり、思ったこと

それは、ホント

家庭で教えることでしょ

そう言ってしまえば家庭科の教科内容は終る。

そんな中で、国を挙げて「金融教育」推進するのは、IT革命より大きな後手になっている事態への対応の一環でしょうけど…

なぜ、このブログをイギリスの人やアメリカの人が見つけたのだろう?

そんな疑問もあるけれど、実はリンク外して一応アップだけはしているコメントたちは金融関係の話ばかり…で、こんなにイギリスのお金を貸す話を知りえる機会になってラッキーくらいに思っていたりした意味が少し見えた。

今、消えているけど、前出していた「家計管理」についての文章に、たしかイギリスの方が賛同してくれていたなぁ…って思い出して、全てがつながりました。

正直、私のスタートは、栄養士をしているときに、ブランド物の服を着ているのに、子どもに食べ物を与えない親に何と言えばいいか?なんて、相談というか、一緒に「ホント、何て言えばいいんでしょうねぇ…」なんて話をしていたりしたのがスタート。なぜ、そんなお金の使い方をするのだろう?

実に「住宅ローンが大変で食費を削っている」話なんか、ザラで、住宅事情に関心を持ったり…

シミジミと、消費生活がうまく行かないと一番しわ寄せをしやすいところとして食があることも学び始めたきっかけです。

ただ、料理を作ることで生活費を抑えることができるという発想自体がなくなっている…ということや、料理ができない前提で探す選択肢ということなど、ただただ驚き…というか、そんなところに今次々に起きている制度変更。

私的なブログだったら書ける感想かと思いますが、公的な報告書には表現適切にしないといけないかも?でも、一番の表現は「これはIT革命よりタチが悪い」って感じかな。

IT革命!って、コンピュータが使えなかったら職を失うからって、コンピュータリテラシーをつけるべくコンピュータに向った50代のサラリーマンたちだと思います。正直、コンピュータを使えた方がいい。それはそれで、できなかったら?他のスキルを高めている人にとってはどうにかなるかなぁ…?

今起こっているといっても、橋本政権時からの動きの鈍さのツケのように急変しているように見える今の事態。もし、金融リテラシーがなければ…、私の思いつく選択肢は死ぬまで現役で働ける仕事に就く又はキャリアマネジメントをうまくやっていかないとつらいねぇ~って、おそらく今60代越えている人たちの思っている感想以上につらいねぇ~を体験するだろうってこと。

IT革命で置いてかれた気がする…ってのと、一番違うのは、人生に対してリスクを請負えるか?という今の時代それを避けて育った人の多い中での話ってところがミソかなぁと思います。

リスクを請負う。

リスクマネジメントがうまくできるように成長しないといけないというか、リスクマネジメントを積極的にしなければ、問題の起きる可能性を上げていく…。

そのリスクマネジメントは、勤勉にIT革命でコンピュータやネット社会について勉強するなどにはない概念。金融リテラシーに知識の側面だけならまだどうにかいきそう。だけど、ネット社会で問題なくやっていくのと似ているかも知れないけど、違うかなぁ…って思うのは、足元にシッカリした基盤を思い描けないことではないかって思います。

増えるかもしれないけど、減るかもしれない金融商品と元金保障されて絶対に減りはしない金融商品のうち、前者をうまく運用していく社会にすると国が決めたからそうなるんだろうけど…

うまく運用できない人は、ネット社会でトラブルに陥って…困る人たちの困り方より厳しい?

どれがいいかの選択かなぁ…と思って捉えたのは、

1)金融リテラシーをつけて、サラリーマンをする

2)自営業をして一生の仕事を持つ。

3)金融リテラシーをつけるのはあきらめてサラリーマンを続け、セカンドキャリアを探る。

こんな感じの選択肢になるだろうなぁなんて思わされますね。

江戸時代は、②が多い。そう、農業も②だよねぇ…。ほとんどの小売業も②だったはず…。

まさしく…キャリアマネジメントをどうしていくか?人生設計ありきの金融リテラシー

進路指導と勘違いしたことをやっていると…社会全体が倒壊しないように動くと、大学にさえ行けばどうにかなるなんて思って成長した人たちはジエンドかな…。

たくましさがみんなにあると譲歩して期待を持ったとして、後手後手になった日本のここからの選択肢…

1)社会主義国になり税金100%になる

2)高福祉国家を目指し、60%以上の税率になる

3)福祉は自己責任の民主主義になる

全て極端な表現だと聞いていて思いましたが、ホント…どれがいいか?って話より、どれを国民全体で選ぶか?

それとも…

4番目の道を行こうとやっている現在だろうとは思いますが、学ばざるものは仕方ない…?そんな感じすら受けるけど、人財という言葉の裏返し…経済的に価値ある人になりなさい(育てなさい)ってことだろうなぁ…。自分のことは自分で出来るようになる。その上での援助。

現、20代~51歳までの人たちの方が絶対大変だろうって思いますね。

ホント…ITリテラシーを学校で習って大人になった人たちよかったねぇ~の金融版?

ITリテラシー教えるより、金融リテラシーの方が難しいように思えるんですが…。

外部きょういく資産をうまく活用して…といっていて、丸投げして頼まないようにって話していますが、今までだって丸投げしているようなやり方を他のこともしている…そんな感覚の人たちには丸投げになって、指導要領とはずれた話になっていくのだろうなぁ…。

家庭教育力があるところの子どもとそうでないところの子どもの格差社会…これは学歴じゃないなぁ…って思わされるのと共に、今イギリスで金融に頼りすぎるやり方に偏ってしまった感のある人への警鈴を…そんな感じがあるような話やアメリカのリーマンショックの背景など踏まえとかないと大変そう…とは思います。

要するに、金融リテラシーをつけないのなら、生活水準を収入にあわせて行いなさい!ということにしかない。それはイコール縮小…かも?

親世代がどれほど頭柔軟に対応できるかで、子ども世代が変わるような気がしました。

大人の対応能力を超えたスピードで変われなかったら…

ギリシャ、スペインと同じような運命になりかねない状況なのは確かと思います。

潮流を見て、代替政策案を出せるような状況になった共産党が出してこれるなら…それもおもしろいけど、今進めていることがよりよいものになるように…足の引っ張り合いではない非常事態体制でいろんな視点で検討されて話が進んでいくといいなぁ…。

実はその後、アベノミクスの話と少子高齢化への対応の行方…みたいな話を伺って、研修終り!と2日間。

今目の前にある本のタイトルどおりかなぁ…『自分で考える人が成功する』

多分ね、親が賢くないといけないと思う。

子どもが大人になったときに生きて全てを面倒みてあげることなんて無理…という大前提で、だったら何がしてあげられるか?ってね。

10年後の予測すら難しい激動の時代に、親の言うとおり…とも言い難し…って、自分で考えて決めなさい!と放任。これって、究極の逃げ。親の言うとおりにしなさいもイマイチだろうけど、子どもに全て任せていますから…も基礎を築き上げて言うならいいけど、基礎もおろそかだと…大変だろうなぁ…。

戦争体験者から育てられてラッキー…と

私の家庭科の先生、戦争体験者でラッキー…

ある意味時代のうねりを知っている人の柔軟性を学べたラッキーさを思わされました。