平成25年4月30日に出された報告書。

本報告書は、今後の金融経済教育の進め方について、知識の習得に加え行動面を重視するとともに、最低限習得すべき金融リテラシーを明確化し、関係者で共有を図るべきといった議論を踏まえ、とりまとめられたものである。

現代社会では、誰しも、ライフステージの各場面において、貯蓄・資産運用、住宅ローン、保険加入等、様々な金融商品を利用し、金融との関わりを持つことは避けられないこととなっている。

このことが、貯蓄では大変で当然ですよねぇ~って話の根拠になっているかもしれないなぁ…って思いますね。

OECD/INFE の「金融教育のための国家戦略に関するハイレベル原則」では、

金融経済教育の推進にあたり、

国のレベルでよく調整された戦略を立てることが、

資源と労力の重複を避けつつ効率性を実現するための最善の手段の一つであるとされている。

世界水準で言われていること、2012年6月の話。政権は、野田内閣。このときに、議員立法という形で、平成24年8月22日「消費者教育の推進に関する法律」が公布された。

平成 24 年(2012 年)6 月に開催された G20 ロスカボス・サミット首脳宣言において、「金融教育に関し、我々は、金融教育のための国家戦略に関する OECD/INFE ハイレベル原則を承認し、OECD 及び世界銀行に対し、金融包摂に関するグローバル・パートナーシップ(GPFI)と協力して、金融教育を推進するための更なるツールを提供し、次回サミットに進捗報告書を提出するよう求める」とされている。

ということで、世界的にどの国も?少なくとも20カ国では、野田内閣時に承認してきたこと。

『消費者市民社会』

・個々の消費者の特性及び消費生活の多様性の相互尊重

・自らの消費生活に関する行動が将来にわたって内外の社会経済情勢及び地球環境に影響を及ぼし得ることの自覚

・公正かつ持続可能な社会の形成に積極的に参画

消費者教育の推進に関する法律(以下「推進法」という。)が制定されたのはどのような背景からですか。などよくある?質疑応答集はでてました。

「21 世紀型消費者政策の在り方について」(平成 15 年 5 月)では、消費者を保護の対象ではなく、権利の主体として位置づけ、消費者の権利を明示することが必要とされました。この答申により消費者保護基本法の改正機運が高まり、各政党において同法の見直しが議論され、平成 16 年に同法が議員立法により改正されました。法律の題名を「消費者基本法」と変更するとともに、「消費者の権利の尊重」と「消費者の自立の支援」を消費者政策の基本とすること等が規定されました。

この部分、「消費者保護基本法」から「消費者基本法」になったということが、テレビなどでインタビューに答えたりしている人の中には伝わっていないのかも…って思わされますね。

より広い文脈で、個人が、消費者・生活者としての役割において、社会問題、多様性、世界情勢、将来世代の状況などを考慮することによって、社会の発展と改善に積極的に参加する社会である「消費者市民社会(Consumer Citizenship)」への転換が求められている

社会人として経済的に自立し、より良い暮らしを目指す家計管理や、死亡・疾病・火災等の不測の事態や教育・住宅取得・老後の生活等に備えた生活設計を習慣化するとともに、それぞれの生活設計に合わせて金融商品を適切に利用選択する知識・判断力を身に付けることがますます重要となってきている。

このような習慣・知識・判断力をしっかり持って生活する力(生活スキルとしての金融リテラシー)の向上により、リスク・リターンをはじめとする様々な金融商品の特質を理解し、計画的な貯蓄と安定的な資産形成につながる運用を行うとともに、必要に応じ、保険や借入を適切に活用できるようになると考えられる。

逆を返せば、これをうまくできていない人が多いってことですよね。

そう思うと、いろんな二極化が言われているけれど、根本的に親が高学歴のところは子が高学歴とか、親が管理職のところは子も管理職…そんな論議ではなく、こういう教育がきちんと定着している家計管理ができていることは経済的二極化を大きくさせているだろうなぁ…と思ったのでした。

要するに、刹那的にお金を使っている。行き当たりばったりの無計画な生活設計というのか人生によるリスクの大きさ…それによって生じている社会保障の負荷の増大(医療費も含めてかも)に耐えることのできる状況ではなくなっているのは周知。

インタビューをして、答えてもらっている人達が悪いのか?わかりませんが、「政府がどうにかしてくれる」みたいな意見ばっかり言っている人たちの意識が一番問題なんじゃない?って言わないで、変えていこうとする?

問題指摘しないことはいいかもしれないけど…

金融リテラシーを養う上で、恐らく家庭の教育力の低下を外部組織(塾)に頼ってどうにかしよう…とお金をかけていること自体意味がなく無駄になっていくだろうね…。

高学歴の親が増えている意味では、金融リテラシーがついていて当然…と思いたいけど、なんかわかっていない話がいっぱいだなぁ…と思うこともあり。

10万円/月お金を借りて大学へ4年間。

10万×12ヶ月×4年=480万円の負債スタートの大卒。

奨学金貸与・返還シミュレーションなるものがあったので、試算。

第二種奨学金 年率3%(利率は3.0%を上限として変動します。なお在学中は無利息。)

月々26,914円を20年間…って、40歳になるね。

返還総額が、6,459,510円

昔の親は、子どもが小さい頃から大学なり行かせようと思ったら貯めていた…と、学資保険で…という親のやっていたことを見習って…今の親がやっている?

学資保険の返戻率を見よ!ってこないだ聞いたので、ランキングを見てビックリ。

子どもが0歳で、月額8,306円を18歳まで。

返戻率114.5%でいいでしょ?と17歳で100万円、22歳で100万円というもの。

8306円×12ヶ月×18年=1,794,096円

でも、18歳が終るまでなら…プラス1年

これをよく考えると…

8,306円を18年かけているとしたら…

年利1・2%で複利だと計算したときに、ラスト

ん…2回に分けて引き出しているから、途中から元金変えるのかなぁ?

まぁ…適当に「いろいろ複利計算シート」で計算した結果だけど、

どう見るか?

これがランキング№1の金利の学資保険。

元本保証の一番今いい商品。病気などの対応がついているのかもしれないし…などもあるかもね…。わかりません。

もっと調べたらあるかも…というのは置いておいて、現実。

教育ローン金利は、1.775%~とのこと。

金利が低い中で、昔の常識のまま…やっていると、増える率が低いんだから、もっと多く預ける?

親がそうやって自分を育ててくれたんだから、大丈夫?

住宅ローンの金利は、住宅ローン比較|金利比較ランキング+クチコミ<2013年8月>

変動金利だと、1%きっているんだ…と、20年だと2.2%

いろんな情報がある中で、これでは…ってトレーダーをする?パチンコをする?競馬をする?…一緒

内職する、アルバイトする…

実は、年金も固定じゃなくなったし~ってね。

リスク (risk) の定義にはさまざまあるが、一般的には、「ある行動に伴って(あるいは行動しないことによって)、危険に遭う可能性や損をする可能性を意味する概念」 と理解されている。

リスクの原義は「危険を冒しても、あえて新しいことをする」(ルネサンス時代 イタリア語)

リスク社会における「存在論的安心」の可能性 2008年12月12日 京都大学 高等教育研究開発推進センター 吉田 純

途中から、興味本位で奨学金の返還金とそれまで貯める方法でよくされているらしい学資保険と計算してみました。

こんなのが強い母の子であることに感謝かも…。

年利約4%くらいで運用するのが公的年金だっけ…?うる覚え。マイナスにもなったりしながら…って、自分では運用していなくても、運用してもらった結果を受けている現実を知った上で、どうするか?というのを選べってことかしら…?

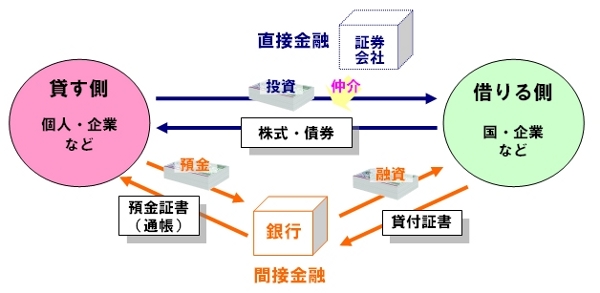

間接金融か直接金融かという話を中学生で習うらしい…私は習った覚えがないけど…

この図を見つけて、こんな風に習うの?また、教えるの???疑問形。

小中学校で、こんな話まで習った前提だから、簡単に高校の教科書では「ハイリスクハイリターン」と書いてあるだけなのかなぁ…?

これは、2002年に出された図、中央会計事務所のサイトにありました。数値は古いし見直す必要あるけど、わかりやすいかな…

どれも、図にその大元のサイトへリンクをかけてます。

IT革命の時だって、えぇ~って声はあったけど、変わっていった。一番の理由は、国際的な動向があるところで、それを無視するか?ってこと。

金融リテラシーも…同じかなぁ…と理解。

不動産か動産か…

そのうち、動産の中身がモノか金かということかなぁ…

頭の中にあるものは盗まれない。

人間が財産ということは、金のがちょうを育てましょう~って感じ?

金融リテラシーは学歴全く関係ないね

ITリテラシーとも同じだね

読み書きそろばんができるか?

と同レベルでお話をするということだから、学校教員の一番苦手な分野なのでは?と思う私が間違いかなぁ…

せっせと計算して資産運用している先生はいますよ~って言われたりしていたから、ちゃんとしている人はしているんだろうなぁ…。

公的年金の制度が変わった以上、元として計算していたものが変わったから、計算しなおす必要はあり。

そんなんを教えるって…?かんじ??